A Napi Gazdaság keddi számának cikke

Múlt csütörtökön már csak 4925 milliárd forint volt a külföldi befektetők magyar állampapír-állománya, pedig egy hónapja még 5000 milliárd forint körül volt az érték − derül ki az Államadósság Kezelő Központ (ÁKK) friss statisztikájából. Mindeközben a tízéves kötvények másodpiaci hozama 6,4-ről 5,8 százalékra csökkent. Vagyis a jelek szerint a külföldi szereplők helyét zökkenőmentesen átvették a hazai befektetők, ráadásul a tömeges kötvényeladás a forint esetében sem hozott komoly botlást, hiszen 300 felett rendre visszafordult a magyar deviza gyengülése.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

A fenti folyamatok okára már néhány hete rávilágított a The Economist cikke, amely aszerint rangsorolta az országokat, hogy mennyire vannak kitéve a források elapadásából eredő kockázatoknak. A vizsgált feltörekvő országok közül a megállapítás szerint csak Szaúd-Arábia, Algéria, Kína és Oroszország tűri jobban a jelenlegi válságot, mint Magyarország. A brit gazdasági hetilap elemzése szerint a folyó fizetési mérleg magas hiánya mellett elsősorban a rövid távú folyamatok befolyásolják egy ország sérülékenységét, minél nagyobb egy ország rövid lejáratú külső adóssága a kormányzati tartalékokhoz viszonyítva, annál nehezebben áll ellent a tőkekivonásnak. Emellett a hitelnövekedés üteme és a pénzügyi rendszer nyitottsága is befolyásolja a sokktűrő képességet.

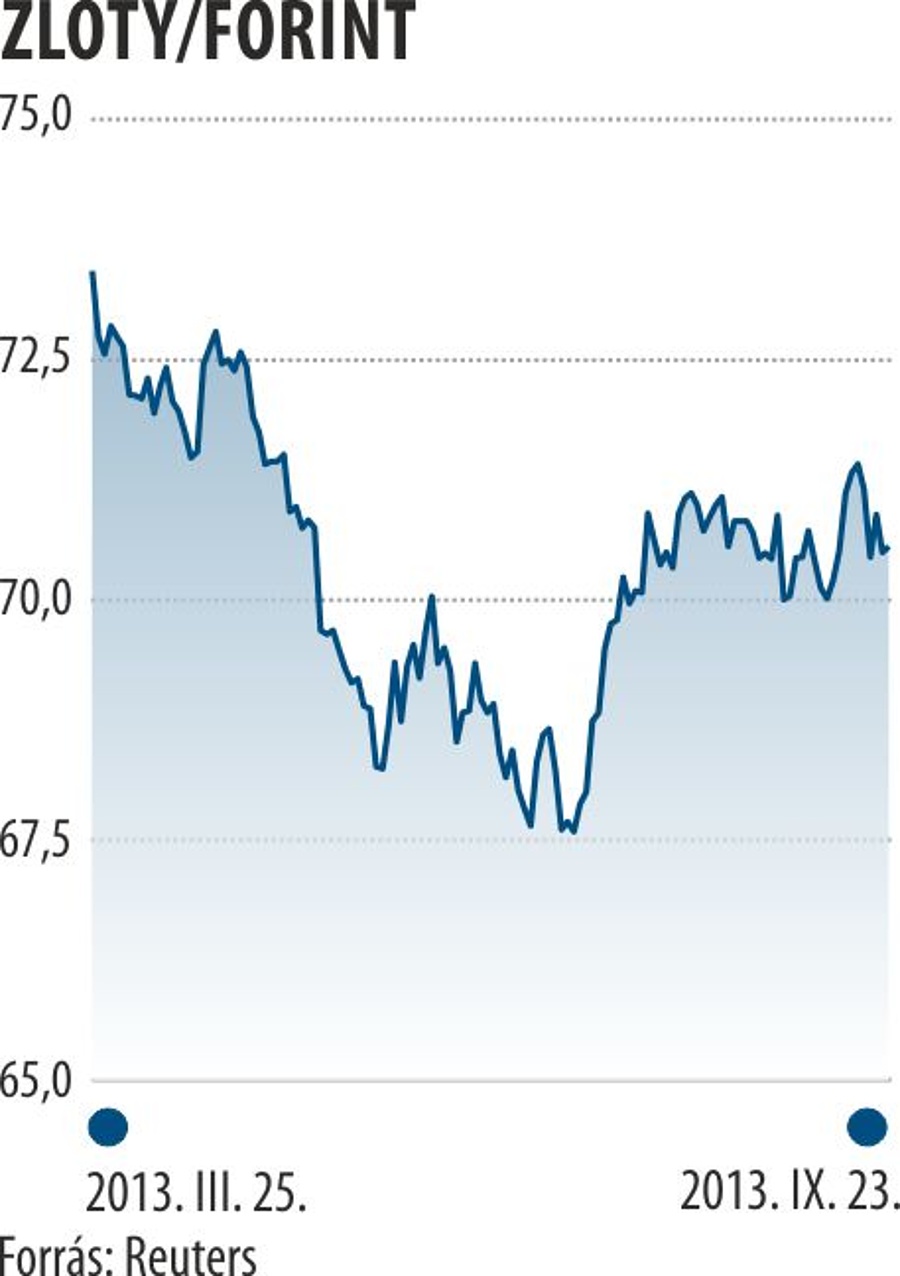

A fenti négy faktort a The Economist egy mutatóba sűrítette, ennek alapján Törökország, Kolumbia és a Dél-afrikai Köztársaság szenvedheti meg leginkább a tőkekivonást a feltörekvő piacokról. A kelet-közép-európai régióban Lengyelország és Románia is sokkal sérülékenyebb, mint Magyarország. Egyelőre a zloty és a lej sem érezte meg a befektetők kockázatvállalási hajlandóságának csökkenését, azonban a szakemberek egy része nem tartja kizártnak, hogy a török, az indiai, az indonéz és a latin-amerikai piacok után a feltörekvő Európa lehet a következő célpont. Az elemzők szerint a Fed múlt heti döntése egyelőre időt adott a piacoknak, hiszen az amerikai jegybank a várakozással ellentétben nem csökkentette havi 85 milliárd dolláros eszközvásárlási programjának keretösszegét, így továbbra is változatlan ütemben ömlik a piacra az olcsó pénz, ami a magas hozamú befektetéseket keresi, ebből pedig a feltörekvő országok profitálnak.

Törökország esetében a lap újságírói adatokkal is alátámasztják, miért a legsérülékenyebb: a folyó fizetési mérleg hiánya a GDP 6 százaléka, a rövid távú adósságszolgálati kötelezettség a kormányzati tartalékok másfélszerese, a hitelállomány növekedése pedig 2009 óta erőteljesebb volt, mint bármelyik másik feltörekvő országban. Ezekre a kockázatokra reagálva a líra az év eleje óta már 13 százalékot zuhant a dollárral szemben, de a The Economist szerint itt még nincs vége a török eszközök vesszőfutásának.

Tájékoztatás

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Éjszakánként 25 eurós sarcot vetnének ki a magyarok egyik kedvelt úticéljára

Így állna bosszút Lázár Jánoson a MÁV miatt az értelmiség

Búcsúznak a kallerek a MÁV-nál

Kőkemény kritikát kapott Magyar Péter, nem maradt adós a válasszal

Varga Mihály szerint hagyjuk a megát és gigát, az egymilliárd eurós kína hitel apró

Pikó András: emberkísérlet a Palotanegyed bontása

Ausztriában fillérekbe kerül az, ami nálunk luxus csemege

Óriási a baj a patinás chipgyártónál, már minden opció az asztalon van

Az állampapír-megtakarításokat is érintheti Nagy Mártonék bűvös terve