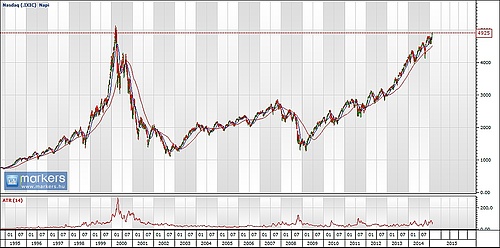

A főleg technológiai cégek részvényeit tömörítő Nasdaq Composite index ismét 4900 pont felett zárt, s már csak egy hajszál választja el az utoljára 2000 tavaszán, a dotcom lufi csúcsán látott 5000 pont feletti értékektől. Az index csúcsát napon belül akkor 5132 ponton érte el, majd a következő 12 hónap során 63 százalékot esett, s közel 15 év kellett ahhoz, hogy ezt a veszteséget ledolgozza.

A mai Nasdaq azonban már nem ugyanaz, mint akkor volt, a piacon szó sincsen olyan nagy árazási lufiról, s olyan nagy őrületről, mint egykoron - vélik a Reuters által megkérdezett elemzők. Az index kosarában szereplő részvények átlagos árazása, ha árfolyam/nyereség alapon nézzük, csak a nyolcadát teszi ki a dotcom lufiban elért értéknek. S ráadásul ma már nem csak a növekedési sztorikra vadászó befektetők, de a jóval konzervatívabb, kedvező osztalékhozamra vadászók is rutinszerűen tartanak a Nasdaq kosarában szereplő technológiai cégek papírjaiból. Ma már az ilyen portfóliók megszokott elemének számítanak az olyan cégek részvényei, mint a Microsoft, a Cisco és az Oracle, amikhez tizenöt éve egy konzervatív befektető bottal sem nyúlt volna hozzá. Ezek a cégek most már hatalmas pénzhegyeken ülnek, s kedvező osztalékot fizetnek részvényeseiknek.

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Most minden más

Ha a Nasdaq új csúcsot ütne az elmúlt egy év 15 százalékos emelkedését követően, az az elemzők és alapkezelők szerint semmiképpen sem egy olyan típusú őrületnek lenne köszönhető, mint 15 évvel ezelőtt.

A Reuters által megkérdezett szakemberek alapvetően három tényezőre vezetik vissza a Nasdaq öt év alatt bemutatott 125 százalékos emelkedését. Egyrészt a Fed nulla-kamat politikája vonzóvá tette a részvénybefektetéseket a kötvényekkel szemben. Másodszor a technológiai cégek fejlődésük során mára egy jóval érettebb fázisba érkeztek. Harmadszor az Apple felemelkedése. Az Apple 15 évvel ezelőtt nem volt benne a Nasdaq 20 legnagyobb kapitalizációjú cégében, ma pedig az index súlyának 10 százalékát teszi ki.

A Fed nulla-kamat politikája az elmúlt öt évben jelentősen felfelé nyomta mind az ingatlan, mind a részvényárfolyamokat - emeli ki a hírügynökség. Ennek ellenére az alapkezelők többsége szerint a technológiai részvények piacán egyelőre nem alakult ki lufi.

Mivel a Fed ilyen sokat várt azzal, hogy a kamatokat a normális tartományba emelje, ez megteremtette az alapot arra, hogy potenciálisan kialakuljon egy lufi. Azonban az az érzésem, hogy még mindig elegendő szkepticizmus van a befektetőkben ahhoz, hogy megelőzze az árazások kontrollálhatatlan elszabadulását - mondta David Kelly, a J.P Morgan Funds vezető globális stratégája.

A helyzet most annyiban is más, hogy az újonnan tőzsdére lépő vállalatok száma is jelentősen csökkent. 1999 és 2000 között összesen 630 technológiai cég lépett a tőzsdére első nyilvános részvénykibocsátást követően. Ehhez képest 2014 eleje óta összesen 299 cég lépett a tőzsdére a Renaissance Capital összesítése szerint. A technológiai cégek jelenleg a Nasdaqon jegyzett társaságok 43 százalékát teszik ki.

Érettebbek a cégek

A 15 évvel ezelőtti őrület idején sok cég már akkor a tőzsdére lépett, amikor nem állt mögöttük sokkal több egy egyszerű ötletnél. Ehhez képest most olyan cégek is, mint az Uber már a tőzsdére lépés előtt 40 milliárd dollárnál többet érnek az OTC piacon született üzletek alapján. Ennek oka, hogy a befektetési alapok most már szívesen vásárolnak be egyes cégekbe a tőzsdére lépés előtt is, s mire a kibocsátásra kerül a sor, addigra a cégek fejlődésüknek már egy későbbi fázisánál tartanak.

A Facebook például még nem volt nyilvános társaság, amikor már a piac 50 milliárd dollárnál is többre értékelte a céget. Ha az inflációt is figyelembe vesszük, akkor ezzel 2000-ben a Nasdaq 15. legnagyobb kapitalizációjú cége lehetett volna.

Mivel a cégek hosszabb ideig maradnak zártak, ezért több idejük van üzleti modelljük kifejlesztésére. Ezért amikor végre elérkezik a nyilvános kibocsátás pillanata, nagyobb az esély arra, hogy később is sikeresek maradjanak - mondta Michael Cuggino, a Permanent Portfolio Aggressive Growth Fund portfólió menedzsere.

Van, aki már túlkoros

Annak ellenére, hogy nincsen lufi a piacon, a befektetőknek azért van oka az aggodalomra. Az egyik legnagyobb ezek közül az, hogy a cégek közül sok már fejlődésének késői szakaszába érkezett, s a cégek életciklusának ebben a fázisában már nehéz növekedést produkálni. Ennek 15 éve nyoma sem volt. Ilyen például Cisco és a Qualcomm, s ez a piacnak nagy kihívást jelent - vélte Skip Aylesworth, a Henessy Technology Fund alapkezelője.

A Cisco augusztusban jelentett be egy 6000 fős létszámleépítést, ez legalább a harmadik ilyen jellegű akciója volt az elmúlt években. A cég neve egykor egyet jelentett az internet boommal, mára azonban komoly gondokkal küzd, hogy növekedést tudjon produkálni. Az eredetileg félvezetőgyártóként induló Qualcomm már olyan piacokon próbálja megvetni a lábát, mint az egészségügyi készülékgyártás, vagy a napelemgyártás, hogy növekedést tudjon felmutatni részvényeseinek.

A befektetők rossz emlékei is szerepet játszhatnak abban, hogy a Nasdaq eddig nem volt képes meghaladni korábbi csúcsait, miközben a Dow Jones Industrial és az S&P 500-as index már rég megtette ezt - állítják alapkezelők. Szerintük pont az Apple - amely az elmúlt egy évben 68 százalékot emelkedett - lehet az, ami új csúcsra segítheti az indexet. Itt van a világ legnagyobb cége, amely még mindig a piaci átlagot meghaladó növekedési adatokat tud felmutatni - mondta Aylesworth.

Racionális árazás

Az Apple részvényeinek súlya jelenleg kicsit meghaladja a 10 százalékot a Nasdaq Composite-ban. A 15 évvel ezelőtti Nasdaq rekord idején ez az arány alig érte el a 0,2 százalékot. Az Applenél akkoriban Steve Jobs éppen második nekifutásának harmadik évét töltötte, mint Apple vezérigazgató. A cég még egy évre volt attól, hogy a piacon megjelenjen az áttörést hozó IPod zenelejátszóval.

Az elmúlt évek nagy növekedése ellenére az Apple még mindig csak 17,3-as P/E mutató mellett forog, ami nagyjából megegyezik az S&P 500-as index átlagával, s osztalékhozama eléri az 1,4 százalékot.

Az Apple hatalmas súlya a Nasdaqon, a kapitalizációból 4 százalékot magáénak tudó Google-al együtt (ami 15 éve még csak zárt társaságként létezett) az egyik jele annak, hogy a technológiai szektor cégei az érett fázisukba érkeztek - mondta Phil Orlando, a Federated Investors vezető részvénystratégája. A Nasdaqnak 15 évébe telt, hogy a lufi kidurranása után úgy növekedjen, hogy az árak mögött racionalitás is legyen - tette hozzá.

Tájékoztatás

A jelen oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!

Economx.hu hírlevél

Ezután megkapja az Economx.hu Hírleveleit reggel és este.

Legolvasottabb

Éjszakánként 25 eurós sarcot vetnének ki a magyarok egyik kedvelt úticéljára

Így állna bosszút Lázár Jánoson a MÁV miatt az értelmiség

Búcsúznak a kallerek a MÁV-nál

Kőkemény kritikát kapott Magyar Péter, nem maradt adós a válasszal

Varga Mihály szerint hagyjuk a megát és gigát, az egymilliárd eurós kína hitel apró

Pikó András: emberkísérlet a Palotanegyed bontása

Ausztriában fillérekbe kerül az, ami nálunk luxus csemege

Óriási a baj a patinás chipgyártónál, már minden opció az asztalon van

Az állampapír-megtakarításokat is érintheti Nagy Mártonék bűvös terve